Entenda a Reforma Tributária 2026 no setor imobiliário! Saiba como IBS, CBS e CIB impactam proprietários, incorporadoras e investidores. Prepare-se para 2033.

Atenção, proprietários, incorporadoras, construtoras e investidores! A Reforma Tributária 2026 no setor imobiliário está batendo à porta, prometendo uma transformação sem precedentes. Não se trata apenas de uma mudança, mas de uma reconfiguração completa de como o mercado de imóveis será tributado.

Se você atua no mercado imobiliário ou possui patrimônio em imóveis, este guia é essencial. Vamos desvendar, de forma clara e objetiva, o que muda na prática, quem será impactado, quando as novas regras entram em vigor e, o mais importante, como você pode se preparar estrategicamente para essa nova realidade tributária que se estenderá até 2033.

1. Por Que a Reforma Tributária 2026 Coloca o Setor Imobiliário no Centro?

A Reforma Tributária, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, traz um novo modelo de tributação sobre o consumo. Ele é baseado no IVA Dual (Imposto sobre Valor Agregado), composto por dois novos tributos:

- IBS (Imposto sobre Bens e Serviços):

- Competência: Estadual e Municipal.

- Alíquota Estimada: 17,7%.

- Substitui: ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e ISS (Imposto Sobre Serviços).

- CBS (Contribuição sobre Bens e Serviços):

- Competência: Federal.

- Alíquota Estimada: 8,8%.

- Substitui: PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

Mas por que o setor imobiliário está no centro dessa transformação? Historicamente, operações como locação, compra e venda de imóveis por pessoas físicas não eram tributadas por impostos sobre o consumo. Elas se limitavam ao Imposto de Renda. Com a reforma, todas as operações imobiliárias passam a integrar a base de tributação do IVA Dual. Isso cria obrigações completamente novas para muitos contribuintes que antes não emitiam nota fiscal nem recolhiam tributos dessa natureza.

2. A Linha do Tempo da Reforma Tributária: De 2026 a 2033

A implementação da Reforma Tributária 2026 no setor imobiliário será gradual e progressiva. Entender esse cronograma é fundamental para planejar suas operações com inteligência.

2.1. 2026: Ano de Testes e Adaptação

- Alíquota Simbólica: 0,9% de CBS + 0,1% de IBS (total de 1%).

- Finalidade: Fase de adaptação de sistemas, emissão de notas fiscais eletrônicas e treinamento de equipes.

- Impacto Financeiro: O valor pago de CBS e IBS será compensado com PIS e COFINS, mantendo a carga tributária inalterada.

- Obrigações: Empresas e pessoas físicas contribuintes já devem começar a emitir documentos fiscais destacando os novos tributos.

- Novidade: Início da implantação do Cadastro Imobiliário Brasileiro (CIB), o famoso “CPF dos Imóveis“.

2.2. 2027: Primeiras Mudanças Efetivas

- Extinção: PIS e COFINS deixam de existir.

- CBS em Vigor: Alíquota cheia de aproximadamente 8,8%.

- Impacto Imediato: Locações de maior porte e operações de compra e venda por pessoas jurídicas passam a ser efetivamente tributadas.

- Cobrança Parcial: Início da tributação sobre aluguéis para contribuintes obrigatórios.

2.3. 2029 a 2032: Transição dos Tributos Estaduais e Municipais

- Redução Progressiva: ICMS e ISS começam a ser reduzidos gradualmente.

- Aumento do IBS: Na mesma proporção da redução do ICMS e ISS.

- Ajustes de Alíquotas: Compensações entre União, estados e municípios.

2.4. 2033: Sistema Definitivo

- Extinção Total: ICMS e ISS deixam de existir.

- Modelo 100% Implantado: CBS + IBS em operação plena.

- Alíquota Total Estimada: Entre 26,5% e 28% (IBS + CBS somados).

- Revisões Periódicas: Início das revisões de alíquotas e regras setoriais.

3. Quem Será Contribuinte de IBS e CBS no Setor Imobiliário?

Entender quem será obrigado a recolher os novos tributos é crucial. A legislação estabelece critérios objetivos.

3.1. Pessoas Físicas: Quando se Tornam Contribuintes

Uma pessoa física será considerada contribuinte obrigatória de IBS e CBS quando preencher cumulativamente as seguintes condições:

- Mais de 3 imóveis distintos alugados no ano anterior;

- Receita anual superior a R$ 240 mil com locações (valor atualizado mensalmente pelo IPCA).

- OU

- Receita superior a R$ 288 mil no próprio ano em curso (neste caso, torna-se contribuinte a partir do mês seguinte).

Pessoas físicas que não atingirem esses limites continuam sendo tributadas exclusivamente pelo Imposto de Renda. Elas não precisarão emitir nota fiscal ou recolher IBS/CBS.

3.2. Pessoas Jurídicas

Todas as pessoas jurídicas que atuam no mercado imobiliário serão contribuintes obrigatórias de IBS e CBS. Isso inclui:

- Incorporadoras

- Construtoras

- Imobiliárias (intermediação e administração de imóveis)

- Holdings patrimoniais (que atuam com locação profissional)

- Loteadoras

- Empresas de locação comercial

A alíquota estimada para PJ é entre 26% e 28% (IBS + CBS somados), com possibilidade de redutores específicos para o setor.

4. Locações Residenciais: O Que Muda e Como se Preparar

As locações residenciais receberam um tratamento diferenciado na legislação. Mecanismos foram criados para reduzir o impacto sobre famílias e pequenos proprietários.

4.1. Benefícios para Locações Residenciais

- Redução de 70% nas alíquotas de IBS e CBS.

- Redutor Social de R$ 600 por mês na base de cálculo, diminuindo o valor sobre o qual incide o tributo.

- Isenção para Pequenos Proprietários: Quem possui até 3 imóveis alugados ou receita inferior a R$ 240 mil/ano continua tributado apenas pelo Imposto de Renda.

4.2. Exemplo Prático de Tributação (Situação Hipotética)

Imagine um proprietário pessoa física com 4 imóveis alugados e receita anual de R$ 300 mil (R$ 25 mil/mês). Ele é um contribuinte obrigatório de IBS e CBS.

- Aluguel mensal por imóvel: R$ 6.250

- Menos redutor social: R$ 600

- Base de cálculo: R$ 5.650 por imóvel

- Alíquota com redução de 70%: aproximadamente 8% (em vez de 26,5%)

- Tributo mensal por imóvel: R$ 452

- Mais Imposto de Renda: alíquota de até 27,5% sobre o rendimento líquido.

- Carga tributária total estimada: Entre 35% e 36% (IBS/CBS + IR) sobre a receita bruta de locação.

Para holdings patrimoniais (pessoa jurídica no lucro presumido), a alíquota efetiva será de aproximadamente 18% (IBS/CBS reduzido + IRPJ e CSLL).

Estratégia: Para proprietários com receita elevada de aluguéis, migrar para pessoa jurídica pode ser mais vantajoso.

5. Locações Comerciais: Mudanças Imediatas

Os contratos de locação comercial não registrados até 31 de dezembro de 2025 passam imediatamente para o novo regime de tributação pelo IVA Dual.

5.1. O Que Muda?

- A carga tributária pode subir de 27,5% para até 35,9%, dependendo do caso.

- Obrigatoriedade de emissão de nota fiscal.

- Tributação pelo modelo IBS + CBS, com alíquota reduzida de 70% (similar às locações residenciais).

- Possível repasse de custos aos inquilinos, dependendo da cláusula contratual.

5.2. Contratos Antigos: Regime Especial de Transição

Para contratos firmados antes da publicação da LC 214/2025, existe a possibilidade de optar por um regime especial:

- Alíquota Única: 3,65% (IBS + CBS) sobre a receita bruta.

- Validade: Até o término do contrato ou até 31/12/2028 (para locações residenciais).

- Importante: Ao optar por esse regime, o locador abre mão do direito a aproveitamento de créditos tributários e redutores de base de cálculo.

- Obrigação: Manter escrituração contábil segregada dessas operações.

Recomendação Estratégica: Avalie com seu contador se a opção pelo regime especial é mais vantajosa do que migrar para o regime regular com aproveitamento de créditos.

6. Locações de Curta Temporada: Equiparação à Hotelaria

Uma mudança significativa que pegou muitos proprietários de surpresa: locações residenciais de curta duração (até 90 dias) passam a ser tributadas como serviços de hotelaria.

6.1. O Que Isso Significa na Prática?

- Plataformas como Airbnb, Booking e similares estarão sujeitas à mesma tributação de hotéis.

- Alíquota Sem Redução: Tributação pela alíquota cheia de IBS e CBS (sem os 70% de redução das locações residenciais).

- Obrigações Acessórias: Emissão de nota fiscal, cadastro específico e controle rigoroso das operações.

- Impacto nos Preços: Possível aumento do custo para o consumidor final.

Atenção: Se você aluga imóvel por temporada, precisa reavaliar urgentemente seu modelo de tributação e precificação.

7. Compra e Venda de Imóveis: Novas Regras a Partir de 2027

A partir de 2027, as operações de compra e venda de imóveis entram definitivamente no novo sistema tributário, com mudanças importantes.

7.1. Como Funciona a Tributação na Venda de Imóveis?

- Incidência: IBS e CBS incidirão apenas sobre a diferença entre o custo do imóvel e o valor de venda (ganho de capital).

- Redução de 50% na alíquota para o setor imobiliário.

- Alíquota Efetiva Estimada: Aproximadamente 14% (IBS + CBS somados após redutor).

- Créditos Tributários: Possibilidade de recuperar impostos pagos sobre materiais, serviços e insumos utilizados na construção.

7.2. Redutores Sociais

- A legislação prevê redutores que diminuem a base de cálculo, beneficiando imóveis populares:

- Imóveis Residenciais Novos: Redutor de R$ 100 mil na base de cálculo.

- Lotes Residenciais: Redutor de R$ 30 mil.

- Aplicação Única: Cada imóvel pode utilizar o redutor apenas uma vez.

7.3. Exemplo Prático

- Imóvel vendido por: R$ 500 mil

- Menos redutor social: R$ 100 mil

- Base de cálculo: R$ 400 mil

- Alíquota efetiva (14%): R$ 56 mil

Isso demonstra um impacto menor em imóveis populares e maior em imóveis de luxo.

7.4. Pessoas Físicas com Vendas Esporádicas

A grande maioria das pessoas físicas NÃO será contribuinte de IBS/CBS na venda de imóveis. Apenas quem:

- Aliena mais de 3 imóveis adquiridos há menos de 5 anos;

- Ultrapassa R$ 288 mil anuais com vendas.

Nesses casos, a pessoa física é equiparada a incorporadora e passa a recolher os tributos.

8. Incorporadoras e Construtoras: Regimes Especiais de Transição

Para projetos de incorporação e parcelamento de solo já iniciados, a legislação prevê regimes especiais de transição válidos até 2029, evitando mudanças bruscas.

8.1. Incorporações com Patrimônio de Afetação (RET)

Empreendimentos submetidos ao Regime Especial de Tributação da Lei 10.931/04 podem optar por:

- Alíquota de 2,08% sobre receita mensal recebida (incorporações comuns).

- Alíquota de 0,53% para empreendimentos de interesse social.

- Afasta a incidência cumulativa de IBS e CBS.

Importante: Veda o aproveitamento de créditos tributários e uso dos redutores de base de cálculo.

8.2. Parcelamento de Solo

Operações com registro protocolado até o final de 2028:

- Alíquota de 3,65% sobre receita bruta recebida.

- Caráter definitivo, sem direito à compensação.

- Obrigação: Manter escrituração contábil segregada para cada empreendimento.

8.3. Regime Permanente (a partir de 2029)

- Redução de 50% das alíquotas de IBS e CBS nas operações imobiliárias em geral.

- Redução de 70% aplicável às locações, cessões onerosas e arrendamentos.

- Redutores sociais conforme já explicado.

- Direito amplo ao aproveitamento de créditos tributários sobre insumos e serviços.

9. O Redutor de Ajuste: Mecanismo para Evitar Dupla Tributação

Um dos instrumentos mais importantes da reforma é o Redutor de Ajuste. Ele foi criado para evitar que um mesmo imóvel seja tributado múltiplas vezes ao longo de sua vida útil.

9.1. Como Funciona?

A partir de 2027, cada imóvel terá vinculado um redutor de ajuste, uma espécie de crédito fiscal associado ao bem. Esse redutor considera:

- Custo de aquisição ou valor de referência do imóvel.

- Gastos com incorporação ou construção.

- Tributos relacionados (IBS, CBS, materiais, serviços).

- O valor é corrigido monetariamente até o momento da venda.

- É mantido nas operações entre contribuintes do regime regular.

- Funciona como um desconto fiscal que reduz a base de cálculo na alienação.

Na prática, se uma incorporadora já pagou IBS e CBS sobre todos os insumos de uma obra, esse valor se transforma em crédito. Ele será abatido quando ela vender as unidades, evitando a dupla tributação.

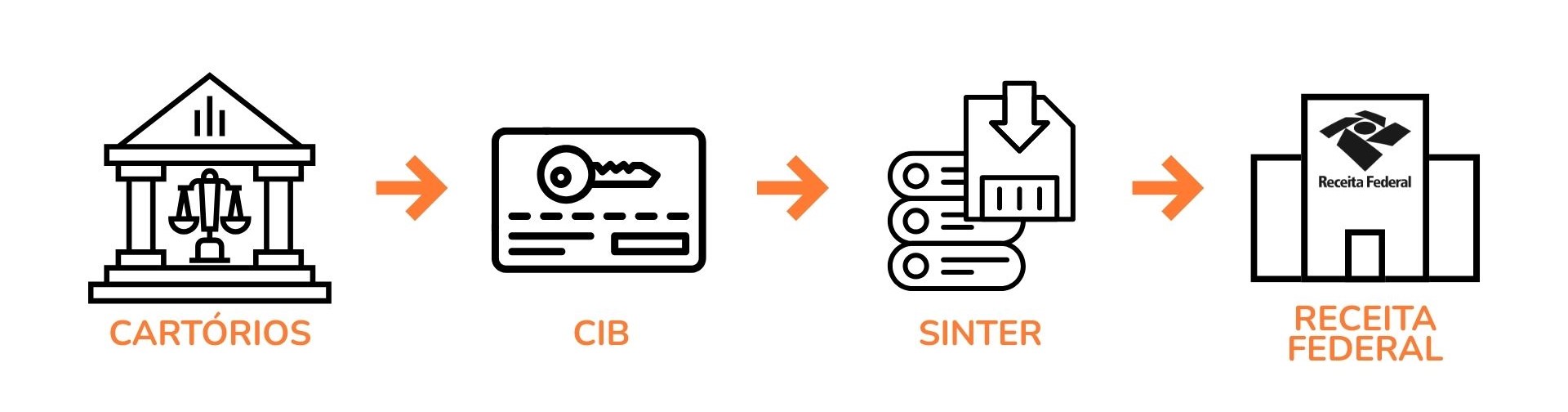

10. Cadastro Imobiliário Brasileiro (CIB): O “CPF dos Imóveis”

Uma das inovações mais estruturantes da reforma é a criação do Cadastro Imobiliário Brasileiro (CIB), regulamentado pela Instrução Normativa RFB nº 2.275/2025.

10.1. O Que É o CIB?

- Sistema único que integra todos os cadastros existentes (municipais, estaduais, federais e cartoriais).

- Administrado pela Receita Federal.

- Conectado ao Sinter (Sistema Nacional de Gestão de Informações Territoriais).

- Cada imóvel terá um código de identificação único nacional, o apelidado “CPF dos Imóveis”.

10.2. Obrigações dos Cartórios

- Compartilhar eletronicamente, via Sinter, os dados de cada ato de lavratura ou registro.

- Envio imediatamente após cada ato, em formato padronizado.

- Sistema será atualizado anualmente.

- Descumprimento pode gerar sanções pelos órgãos de fiscalização notarial e registral.

10.3. Impactos Práticos para Proprietários

- Maior transparência sobre todas as transações.

- Rastreabilidade completa de propriedades em todo o território nacional.

- Cruzamento de informações entre Receita Federal, cartórios e prefeituras.

- Impossibilidade de manter imóveis “invisíveis” ao fisco.

10.4. Impactos Práticos para o IPTU

- Municípios terão acesso a dados atualizados do mercado.

- Possível revisão dos valores venais usados no cálculo do IPTU.

- Embora não haja obrigação legal de aumentar o IPTU, a tendência é que prefeituras ajustem valores defasados.

- Estimativas indicam reajustes médios de 21,5% em municípios com valores muito desatualizados.

10.5. Impactos Práticos para a Fiscalização

- Controle cruzado entre declarações de renda, DIMOB (Declaração de Informações sobre Atividades Imobiliárias) e registros eletrônicos.

- Detecção automática de inconsistências em rendimentos de locação, alienações ou cessões de direitos.

- Combate à evasão fiscal e às operações de gaveta.

10.6. Cronograma do CIB

- 2026: Obrigação de declarar informações, sem recolhimento de imposto. Descumprimento pode gerar multa.

- 2027: Início da cobrança parcial.

- 2033: Implementação integral do sistema.

11. Holdings Patrimoniais: Repensando a Estrutura Tributária

As holdings patrimoniais, amplamente utilizadas por famílias de alta renda para gestão de patrimônio imobiliário, enfrentam mudanças profundas.

11.1. O Que Muda?

- Migração obrigatória do lucro presumido para o IVA (IBS + CBS).

- Alíquota entre 26% e 28% (muito superior aos atuais 7,68% do lucro presumido), entretando com o redutor sobre está alíquota haverá o edutor de 70% para recebimento de aluguéis.

- Uso pessoal de bens mantidos em holdings (imóveis, carros, aeronaves) passa a ser tributado por IBS e CBS.

- Frutificação de bens pelos sócios (quando sócios usam bens da empresa) será tributada.

11.2. Estratégias Alternativas

- Fundos Imobiliários Pulverizados: Para famílias com imóveis apropriados (galpões, lajes corporativas, shopping centers), vender os bens aos fundos e manter cotas em nome da pessoa física pode ser uma saída.

- Benefício: Isenção do IR para pessoas físicas (dividendos de FIIs são isentos).

- Limitação: Apenas imóveis comerciais com potencial de pulverização.

- Manter Pessoa Física (para receitas mais baixas): Se a receita anual de locações estiver abaixo de R$ 240 mil, continuar como pessoa física pode ser a melhor opção. A tributação será apenas pelo Imposto de Renda, sem necessidade de emitir nota fiscal.

- Reestruturação Patrimonial:

- Revisar cláusulas estatutárias e acordos de acionistas.

- Avaliar segregação de atividades operacionais e patrimoniais.

- Analisar possibilidade de alienação de parte dos imóveis antes da entrada em vigor do regime pleno.

12. Imposto de Renda: Mudanças Complementares na Reforma da Renda

Paralelamente à reforma do consumo, a reforma da renda também trouxe mudanças que impactam o setor imobiliário.

12.1. Tributação Mínima para Altas Rendas

- Rendas anuais superiores a R$ 600 mil têm tributação mínima complementar.

- Inclui aluguéis como parte da base de cálculo.

- Cria custo extra para investidores de alta renda.

12.2. Ganho de Capital

- IR sobre ganho de capital permanece entre 15% e 22,5% (progressivo).

- Mas: IBS e CBS passam a incidir sobre operações de pessoas jurídicas.

- Redução de 50% da base de cálculo para operações imobiliárias.

12.3. Oportunidade Temporária

- Atualização do valor venal declarado dos imóveis.

- Alíquota reduzida de 4% sobre ganho de capital (em vez de até 22,5%).

- Janela limitada para quem quer regularizar valores defasados.

13. Ações Estratégicas Imediatas para o Setor Imobiliário

Se você é proprietário, investidor, incorporador ou atua profissionalmente no mercado imobiliário, estas são as ações prioritárias que você deve tomar AGORA:

- Auditoria Patrimonial Completa: Levante todos os seus imóveis, contratos de locação vigentes, receitas anuais e estrutura de propriedade (pessoa física ou jurídica). Identifique se você será contribuinte obrigatório de IBS/CBS.

- Revisão Contratual de Locações: Analise todos os contratos de locação vigentes. O índice de reajuste está claro e adequado? Há cláusulas sobre repasse de novos tributos? Contratos comerciais estão registrados? Vale a pena optar pelo regime especial de transição?

- Adequação de Sistemas e Emissão Fiscal: Verifique com seu contador e fornecedor de sistema. Seus softwares estão preparados para emitir notas fiscais com IBS e CBS? Você tem um sistema de gestão fiscal adequado? Sua contabilidade está capacitada para as novas obrigações acessórias?

- Análise de Viabilidade de Holdings: Para quem possui holdings patrimoniais, refaça simulações de carga tributária no novo cenário. Compare pessoa física vs. pessoa jurídica, avalie a possibilidade de FIIs ou outra estrutura e considere a alienação estratégica de ativos antes de 2029.

- Planejamento de Incorporações e Lançamentos: Para incorporadoras e construtoras, revise o cronograma de lançamentos. Avalie regimes especiais de transição para obras em andamento, precifique corretamente os tributos futuros e estruture o aproveitamento de créditos tributários.

- Regularização do CIB: Garanta que todos os imóveis estejam com matrículas atualizadas. Regularize pendências em cartórios, evite divergências entre declarações e registros oficiais e prepare a documentação para a declaração obrigatória em 2026.

- Reavaliação de Portfólio de Investimentos: Imóveis de locação ainda são um bom investimento no novo cenário? Faz sentido vender antes da tributação plena? Vale a pena migrar para FIIs? Como ficam os rendimentos líquidos após todas as tributações?

- Treinamento e Capacitação de Equipes: Para imobiliárias, incorporadoras e administradoras, treine a equipe financeira nas novas regras. Capacite vendedores para explicar os impactos aos clientes, prepare o departamento jurídico para revisões contratuais e estabeleça novos processos operacionais.

- Consultoria Tributária Especializada: Este não é o momento para “aprender fazendo”. Contrate consultoria tributária especializada em reforma e setor imobiliário, assessoria jurídica para revisão de contratos e estruturas societárias, e contabilidade preparada e atualizada com as novas regras.

- Comunicação Proativa com Clientes: Para profissionais do setor, informe seus clientes sobre as mudanças. Posicione-se como parceiro estratégico, não apenas operacional. Ofereça análises personalizadas de impacto e demonstre que sua empresa está preparada para o novo cenário.

14. Riscos de Não se Preparar: O Que Pode Dar Errado?

A Reforma Tributária 2026 no setor imobiliário não é opcional. Ignorar suas obrigações ou subestimar seus impactos pode gerar consequências graves:

- Riscos Fiscais: Multas e penalidades por não emissão de notas fiscais obrigatórias; autuações por cruzamento de informações inconsistentes entre CIB, declarações de renda e DIMOB; cobranças retroativas se sistemas de controle identificarem omissões; impossibilidade de compensar créditos tributários por falta de documentação adequada.

- Riscos Financeiros: Queda de rentabilidade dos investimentos imobiliários por não ter planejado a nova carga tributária; precificação incorreta de lançamentos imobiliários, gerando prejuízos; repasse inadequado de custos, com perda de competitividade; perda de oportunidades de estruturação tributária eficiente.

- Riscos Operacionais: Travamento de operações por sistemas não adaptados; rejeição de notas fiscais por inconsistências cadastrais; interrupção de faturamento por falta de adequação tecnológica; aumento de custos operacionais por adaptações emergenciais de última hora.

- Riscos Contratuais: Conflitos com inquilinos sobre repasse de tributos não previstos em contratos; impossibilidade de reajustes por cláusulas contratuais inadequadas; disputas judiciais sobre interpretação de contratos antigos; perda de garantias por não cumprimento de obrigações fiscais.

15. Oportunidades da Reforma Tributária: O Lado Positivo

Apesar dos desafios, a reforma tributária também traz oportunidades reais para quem souber se posicionar estrategicamente:

- Transparência e Previsibilidade: Sistema mais claro e uniforme em todo o país; fim da complexidade de múltiplos tributos sobrepostos; regras mais objetivas e menos interpretativas.

- Recuperação de Créditos Tributários: Direito amplo de recuperar IBS e CBS pagos sobre insumos, materiais e serviços; redutor de ajuste evita dupla tributação ao longo da cadeia imobiliária; pode reduzir significativamente a carga efetiva para empresas bem estruturadas.

- Benefícios para Imóveis Populares: Redutores sociais beneficiam empreendimentos residenciais de menor valor; alíquotas reduzidas para habitação popular; incentivo ao mercado de baixa renda.

- Competitividade Internacional: Alinhamento com padrões internacionais de tributação; facilitação de investimentos estrangeiros no mercado imobiliário brasileiro; maior segurança jurídica para contratos de longo prazo.

- Profissionalização do Setor: Obrigatoriedade de estruturas mais profissionalizadas; valorização de empresas bem organizadas e em conformidade; diferenciação competitiva pela eficiência tributária.

Conclusão: A Hora de Agir é Agora!

A Reforma Tributária 2026 no setor imobiliário não é apenas mais uma mudança legislativa. É uma reestruturação completa do ambiente tributário brasileiro, com impactos profundos e duradouros.

O cenário é claro:

- A reforma já começou e é irreversível.

- Até 2033, todas as operações imobiliárias estarão plenamente no novo sistema.

- Quem se antecipar e planejar adequadamente terá vantagem competitiva.

- Quem deixar para depois enfrentará custos maiores e riscos desnecessários.

A boa notícia é que ainda há tempo para se preparar. O período de transição foi desenhado justamente para permitir uma adaptação gradual. Mas isso não significa que você deve esperar.

Cada dia que passa sem planejamento é uma oportunidade perdida de:

- Estruturar melhor suas operações.

- Reduzir a carga tributária dentro da legalidade.

- Ajustar contratos e precificações.

- Proteger seu patrimônio e seu negócio.

A reforma tributária exige não apenas conhecimento técnico profundo, mas também uma visão estratégica de negócios para transformar desafios em oportunidades.

| Serviço Essencial para sua Adaptação | Benefícios para Você |

| Análise Personalizada de Impacto Tributário | Entenda exatamente como a reforma afeta seu patrimônio ou empresa. |

| Revisão e Adequação de Contratos de Locação | Garanta que seus contratos estejam em conformidade com as novas regras, evitando surpresas. |

| Planejamento Tributário Estratégico | Desenvolva um plano para reduzir legalmente sua carga fiscal e otimizar seus resultados. |

| Estruturação de Holdings e Reestruturação Societária | Avalie e implemente a melhor estrutura para proteger e rentabilizar seu patrimônio. |

| Assessoria para Incorporadoras e Construtoras | Navegue pela transição com segurança, garantindo a continuidade e lucratividade de seus projetos. |

| Regularização junto ao CIB e Obrigações Acessórias | Mantenha-se em dia com as novas exigências, evitando multas e problemas fiscais. |

| Consultoria Preventiva Contínua | Tenha um parceiro sempre atualizado para manter sua operação em conformidade e à frente do mercado. |

Não deixe para depois. O período de transição é justamente a janela estratégica para tomar decisões que farão diferença pelos próximos 10, 20, 30 anos do seu patrimônio.

Fale conosco hoje mesmo e garanta que seu futuro no mercado imobiliário seja próspero e seguro!

Disclaimer: As informações apresentadas neste artigo são para conhecimento geral e não substituem a consulta a um advogado tributarista ou contador qualificado. Recomendo fortemente buscar aconselhamento profissional para suas necessidades específicas.